皆さん、住宅ローン減税の概要がでました。

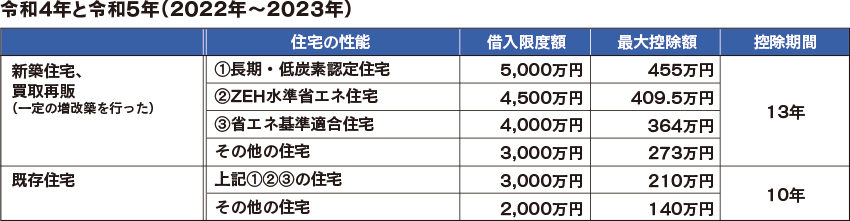

控除率は一律0.7%、控除期間を新築住宅等は原則13年、既存住宅は10年となります。

適用対象者の所得要件は3,000万円から2,000万円以下に引き下げられました。

床面積の要件は50㎡以上となります。(新築で2023年までに建築確認を取得した40㎡~50㎡の所得要件1,000万円以下も該当します。)

既存住宅の築年数要件(耐火住宅25年以内、非耐火住宅20年以内)について、「昭和57年以降に建築された住宅」(新耐震基準適合住宅)に緩和され、耐震基準適合証明書やかし保険の加入などの要件は無くなりました。 住宅の環境性能等に応じて借入限度額の上乗せが追加されました。

所得税だけで控除しきれない場合は、住民税から最大9.75万円/年控除されます。

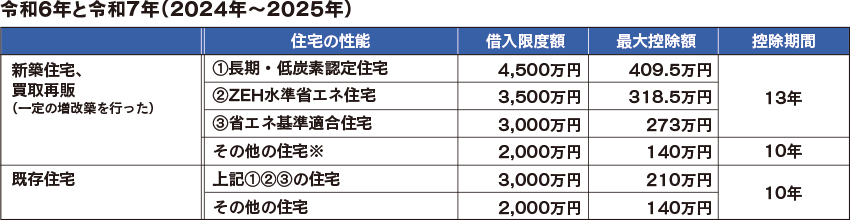

※その他の住宅は2023年までに新築の建築確認を受けたものだけ対象となります。 逆に言うと2024年以降に建築確認を受ける新築住宅は③省エネ基準適合が要件化されるということで2025年の省エネ基準適合義務化へ向けた布石と言えます。

控除とは、本来税金として払う金額から差し引かれるということで、所得税をそれ程支払っていない方(所得の低い方)は、所得税で最大控除額まで行かない場合、住民税からも控除されるという仕組みです。最大額まで控除されるかは住宅ローンの残高と納税額によるということです。

例えば、ローンが4,000万円だと0.7%なので28万円戻ってくるのですが、毎年ローン残高が減るので、2年目でローン残高3,900万円になっていたら27.3万円となり、徐々に減りながら13年間払った税金が戻ってくる仕組みです。逆に13年後もローン残高が借入限度額の満額残っているような高額なローンだった場合、本当に最大控除額が受けられるということです。

ちなみに入居した翌年の3月に確定申告をしなければなりません。

会社員の場合は毎月の給料から所得税が引かれていますので、確定申告をすることで住宅ローン減税の対象となった金額が現金で戻ってきます。 一度確定申告をすると、秋頃に年末調整のための書類が税務署から送られてくるので、2年目以降は会社の年末調整で住宅ローン控除を受けることができるようになります。

今回の控除率の引き下げは、低金利が続く住宅ローンの支払利息額を上回る、いわゆる「逆ザヤ」問題を受けての措置と考えられますが、期間を延ばすことで所得の中間層に配慮した形で住宅投資の喚起を通じて、新型コロナで落ち込んだ経済の回復を図る狙いがあるみたいですよ。

では、また。

▼お問い合わせはこちら

【事務所】072-294-2012 /【代表携帯】080-5339-2463

【営業時間】8:00~17:00

【定休日】水曜日

【メール】こちらのフォームよりどうぞ≫

【対応エリア】堺市を中心に近畿地方全域